随着长护险“顶层设计”的落地,这一应对人口老龄化的重要制度安排正式从试点探索迈入三年全国建制的关键阶段,这不仅填补了我国社保体系中失能照护保障的空白,也为保险业打开了全新发展空间。

在政策加速落地的背景下,商业保险公司亦在深度参与长护险——既是政策性长护险的重要经办与承办力量,也在以商业长护险为抓手,为多层次保障体系发挥关键协同支撑作用。

“长护险全国推行不是简单的试点复制,而是制度要素的重新配置与治理能力的全面升级,需构建‘标准筑基、科技赋能、生态协同’的系统性方案。”作为首批承接政策性长护险的险企,中国太保寿险总经理李劲松在近日接受第一财经记者专访时表示。

同时,记者注意到,从去年末至今,多家险企相继推出商业长护险。对此,李劲松认为,政策性长护险在社保“第六险”的定位下主要目标仍是“保基本、广覆盖”,而商业长护险正从社会保障的辅助补充,升级为养老健康保障的“支柱协同”,可满足失能老人对于基本生活照料之上更为多元化的护理保障和照护需求,未来发展空间同样广阔。

政策性长护险全面铺开,险企经办迈向精细化

近期,《关于加快建立长期护理保险制度的意见》(下称《意见》)正式印发,明确以三年左右时间基本建立适应我国基本国情的长期护理保险制度。

《意见》中明确,探索引入社会力量参与经办管理服务。《意见》出台后,多家上市险企高管在业绩发布会上表示将认真落实,推动长护险高质量发展。

事实上,自2016年我国启动长护险试点以来,商业保险机构已成为政策落地的关键力量。全国人大代表、中国太保战略研究中心(ESG办公室)主任周燕芳在今年两会期间表示,各个开办城市均确立了“政府经办为基础,社会力量为补充”的社商合作新机制,采用医保部门主管、商业保险公司承办的管办分离模式。其中,上海、宁波、广州、福州等城市采取“资金不转移,购买服务”的方式委托商业保险公司经办;成都、南通、天津、南宁等地采取“资金转移,购买服务”的方式委托商业保险公司经办;其余40余个城市采取“资金转移,风险共担”的方式委托商业保险公司承办。

“商业保险机构深度参与政策性长护险经办,本质是在普惠性政策目标与市场化运营逻辑之间寻求动态平衡。”李劲松说。截至2025年底,中国太保寿险参与了全国近50%的长护险试点城市,经办66个长护险项目,服务8500万参保人,累计给付逾53亿元。

李劲松称,在承办、经办政策性长护险的过程中,商业保险机构仍面临几大挑战:首先,评估环节失能判断主观性强,传统人工评估易受干扰,可能造成信息不对称与道德风险;其次,护理通常在私密场景进行,“人盯人”成本极高,服务监管存在碎片化与滞后性的现象;再次,缺乏历史经验数据的精算定价是行业共性难题。

面对上述挑战,李劲松认为,长护险全国推行并非试点经验的简单复制,而是制度要素重构与治理能力升级的系统工程,需坚持 “标准筑基、科技赋能、生态协同”的系统化方案。

例如,在评估环节,《意见》中明确要完善全国统一的失能等级评估标准。李劲松称,全国统一标准是前提,但标准落地依赖可操作的评估工具与防欺诈机制。他建议采用“数字化初筛+AI评估+动态追溯”三级体系:远程自评工具AI风险分层,减少无效申请;评估过程强制存证,追溯复盘异动指标,监控评估质量。

在服务供给方面,李劲松认为要从“有服务”转向“好服务”,则需重构服务供给的激励相容机制。《意见》中表示要建立健全长期护理保险服务质量评价机制和费用控制激励约束机制。对此,他建议,可推行护理机构分级分类管理。同时,将支付与护理员薪酬挂钩,提升护理人员职业吸引力;而在监管端,可运用物联网、可穿戴设备等技术构建智能化监管体系,通过分析老人活动轨迹、生命体征数据,反向验证护理服务的真实性与有效性。

而在基金风控方面,《意见》强调建立基金运行监控和风险防范机制,做好中长期精算分析;完善对欺诈骗保人员、机构惩戒机制等。对此,李劲松亦认为,基金安全是制度可持续的生命线,建议构建跨部门、跨行业的“长护险风控大脑”:打通医保、卫健、民政、公安、司法等部门数据孤岛,建立参保人、评估机构、护理机构、护理员的“四维画像”。例如,比对医保就诊记录与长护险评估结果,识别“住院期间仍享受居家护理”等欺诈行为;同时,运用机器学习算法,对历史欺诈案例进行特征提取,构建风险评分模型。另外,也可建立长护险领域的“黑名单”制度,对欺诈骗保的参保人、机构、个人实施行业禁入,并纳入社会信用体系。

商业长护险迈向“支柱协同”

根据第五次中国城乡老年人生活状况抽样调查数据,2021年我国约有3500万失能半失能老年人,占全体老年人的11.6%。根据测算,到2035年,我国失能老年人规模将达4600万,到2050年将攀升至5800万左右。

中国保险行业协会与瑞士再保险瑞再研究院2022年联合发布的《中国商业护理保险发展机遇》研究报告(下称“研究报告”)显示,长期护理服务需求将在2030年达到3.1万亿元,并在2040年达到近6.6万亿元。

业内人士普遍认为,政策性长护险制度被按下全国建制的按钮,显然将显著提升我国失能老人护理服务保障水平,一定程度上解决“一人失能,全家失衡”的困局。但在政策性长护险之上,仍有大量差异化的护理服务需求等待被满足。上述研究报告称,国际经验表明,社会性护理保险与商业保险的协同发展是提升整体保障水平的发展方向。

“在‘十五五’时期,商业保险的战略定位将从社会保障体系的‘辅助补充’升级为养老健康保障的‘支柱协同’。政策性长护险定位‘保基本、广覆盖’,实现兜底作用。但失能老人对于差异化、个性化护理保障和照护需求日益增长,这正是商业长护险的发力空间。”李劲松说。

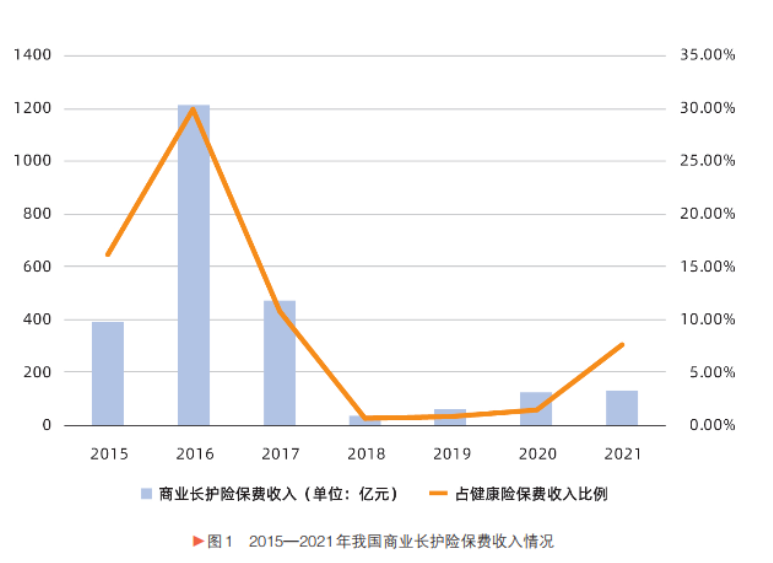

根据《上海保险》2024年第12期《我国商业长期护理保险实践研究》(下称《实践研究》)所载,我国商业长护险在健康险中占比偏低、发展滞后。尽管曾在人身险费率市场化改革阶段迎来高速增长(2016年保费达1208 亿元,占健康险近 30%),但不少产品偏离保障本质。2017年监管新规规范产品设计,行业随即大幅调整,2018年商业长护险保费在健康险中占比降至0.7%。而近年来,伴随老龄化加剧与政策鼓励,商业长护险逐步回暖,2021年保费回升至132亿元。

来源:《上海保险》2024年第12期,《我国商业长期护理保险实践研究》,作者:云南财经大学金融学院 罗万燕等

第一财经记者查询中国保险行业协会信息发现,目前市场在售的护理保险有159款,在4821款健康险产品中占比仅有3.3%。

不过,随着社保 “第六险”落地,近期商业长期护理保险的市场布局与产品推广也明显升温。太保寿险、新华保险、泰康人寿、大都会人寿等寿险公司均在去年底到今年推出了商业护理保险产品。

在李劲松看来,从行业发展视角,布局商业长护险既是补齐保障短板的外在要求,也是寿险公司转型突破的内在需要。近年来,传统健康险市场结构发生深刻变化,重疾险产品杠杆优势减弱、价格竞争力下降,代理人渠道人口红利逐步消退,百万医疗险等产品价值贡献有限,寿险行业亟需新的业务支点优化结构、激活增长。长期护理保障与医疗、疾病保障共同构成完整健康保障闭环,恰好填补了当前保障体系的关键缺口,成为行业转型的重要方向。

多名受访业内人士表示,尽管目前商业长护险仍在市场发展初期,市场认知度较低,规模较小且渗透率较低,但一方面随着政策性长护险的全国推广,本身就是一次面向全社会的深度风险普及,将有效唤醒家庭对长期护理潜在财务风险的重视与防范意识;另一方面,鉴于商业长护险产品服务设计的更大弹性,随着居民养老理念的完善和护理需求的释放,商业长护险的发展将逐步提速,未来空间巨大。

从单一形态走向生态化发展

那商业长护险的产品服务设计如何体现弹性?

根据《实践研究》数据,从产品形态来看,目前护理险大多作为主险单独出现,且传统形态产品占绝大多数。

来源:《上海保险》2024年第12期,《我国商业长期护理保险实践研究》,作者:云南财经大学金融学院 罗万燕等

而从近期险企推出的商业长护险来看,其产品创新形态明显更为丰富。

例如,大都会人寿推出的“都会长福”为税优型护理险,而太保寿险近日推出的“颐护添年”则尝试将护理保障与养老年金结合,兼顾保障与资金积累功能。李劲松表示,如此设计是因为护理险的推广需要循序渐进。考虑到消费者对护理保障认知参差不齐,但养老需求相对普及和旺盛,故尝试从养老需求切入,搭配高杠杆的护理保障,客户可根据自身健康状况与养老预期灵活配置。

而从服务生态来看,头部险企的商业长护险正从“单一保障”向“医养结合”生态延伸。例如太保寿险的“颐护”系列亦与养老社区入住权挂钩,并涵盖健康管理、居家养老等权益,其服务模式从“事后赔付”向“全周期管理”升级,与政策性长护险实现错位互补发展。

业内人士认为,长护险不是简单的保险产品,而是应对人口老龄化的社会治理工具。商业长护险若能实现“支柱协同”,不仅能与政策性长护险形成互补,更将推动保险行业从“卖产品”向“卖服务”转型,最终形成多层次护理保障体系,实现“银发浪潮”中的“老有所护”。