2024年,互联网大厂早期员工李唯一,卖掉杭州一套房,把其中150万元换成了香港储蓄分红险,这是他为自己准备的养老钱。

同一年,曾在一家深圳500强企业做品牌策划的林绵,兼职做港险的收入每年已超过60万元,远超他的主业工资。他做了一个保险知识分享的公众号,把客户引流到社群,从2022年到2025年,客户数量成倍增长。

2023年开始,香江两岸涌动起两股新的人流。一边是内地人才手持“高才通”等计划,跨江赴港卖险;另一边是内地用户怀揣多元资产配置的需求,跨江赴港买险。买卖两端同时升温,推动香港保险市场持续升温。根据香港保监局1月披露的数据,2025年前三季度,香港长期业务新单保费录得2644.51亿港元,较去年同期增长55.93%,增量逼近千亿元。

这一波买卖热潮中,参与者都是谁?背后是什么力量在推动?港险的收益预期能否兑现?第一财经记者采访了多位业内人士。

“押注”20年的购险者

业内普遍认为,购买香港保险存在一个隐性的持有周期门槛。与内地保险不同,港险的结构设计有其特殊性:演示收益率通常显著高于内地,但保证利率仅为0.5%左右,回本周期一般需要8至10年,若要实现6%以上的年化收益率,通常要持有20年以上。这意味着,客户基本需要牺牲长达数十年的资金流动性,才能换取相应回报。

即便如此,香港保险业监管局数据显示,2024年全年,源自内地访客的新造保单保费达628亿港元,同比增长超6%,占全港个人业务总新造保单保费的约29%。在这一背景下,究竟是哪类群体、出于何种目的选择购买港险?第一财经近期采访了几位典型投保人。

李唯一今年40多岁,是一家互联网大厂的早期员工,在杭州、深圳等地拥有多套房产。2024年,他卖掉其中一套房,将150万元用于购买香港储蓄分红险。他将这笔资金规划为“养老钱”。按演示收益,持有20年后取出,预计可获得超300万元的现金价值;即便仅按保证利率,本金也不会亏损。在他看来,这是一种基于时间价值的非对称投资。下跌空间有限,上涨收益可期。

像李唯一这样,在中年阶段为“养老”做储备的新兴中产阶层不在少数。一位常在深港两地往返的港险代理人李元朗告诉第一财经,近年来,互联网和科技行业崛起,催生了一批高收入的新兴中产。他们虽然收入丰厚,但也面临“35岁中年危机”的压力,因此在有闲置资金时,倾向于提前为养老做长线配置;也有人为孩子投保,计划在18至25岁时取出用于留学或婚嫁。在其团队订单中,这类客户占比达1/3。他们通常关注长期回报率和保底收益的稳定性,且普遍做好了持有10至20年的准备。

也有部分客户是被社交平台上的高收益“噱头”吸引而跟风购买,缴纳一段时间后才发现并不适合。钱林就是其中之一。2016年,25岁的他被朋友推荐购买了港险,需每年缴纳1万美元,连续缴5年。但随后他发现自己遭遇了“双杀”:一方面,港险的分红实现率曾出现波动,实际收益低于演示表,整体回报偏低;另一方面,临近30岁时他有明确的购房需求,却发现锁在港险中的5万美元取出并不划算,只能推迟买房计划。

钱林认为如果能长期持有,并且用的是暂时用不上的闲钱,确实不错。“但年轻人正处在人生波动期,得衡量自己最迫切的需求。”他说。

与上述两类人群不同,还有一类投保人更看重港险的资产隔离、债务规避与财富传承功能。李元朗向记者分享了一个案例:深圳一位制造业老板,育有两子一女,他配置了三份香港储蓄寿险,分别指定三名子女为受益人,并明确受益比例。这类保单允许更换被保人,便于将保单传承给第二代甚至第三代,延续复利增长周期。香港保单的资产隔离功能有明确制度保障。根据香港法律,只要保单明确指定受益人,保险金就不属于被保险人遗产,可直接支付给受益人,绕过遗嘱认证程序,同时规避债务追索。此外,还有客户通过指定受益人及设置分期领取方式,规避子女婚姻变故带来的财富外流风险。

跨江卖险的“新玩家”

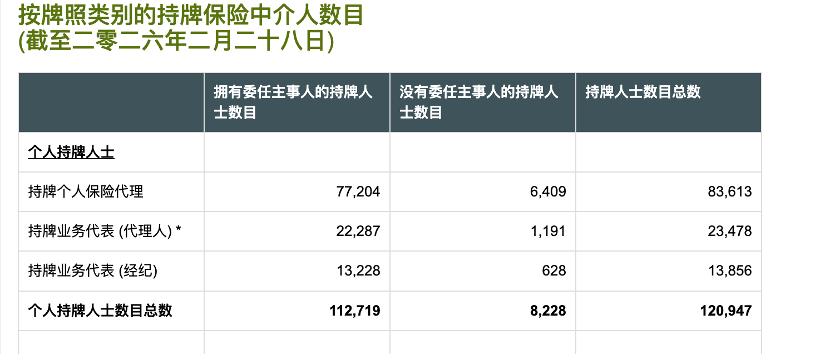

香港保监局数据显示,截至2026年2月28日,保险持牌人士数目达12.09万人,较2025年9月末的11.75万人仍在增长。

(持牌保险中介人数目。来源:香港保监局 )

增量从何而来?与以往不同,如今涌入香港保险业的,不只有传统的本地精英,还有一批通过“高才通”抵达的内地新移民。他们与内地客户文化同源、信息无缝衔接,也能更精准捕捉中产群体的财务焦虑。

郑西就是其中之一。他在深圳某互联网大厂做了五年运营,因业务调整被裁员。2023年,他抱着试试看的心态申请高才通,机缘巧合下进入香港保险业。

“我卖出的第一张大单,是给我前领导买的。”郑西告诉第一财经记者。他不是金融科班出身,但很懂互联网人的焦虑。他的客户中,80%是前同事,那些30到50岁、年薪超60万,但随时担忧可能被“优化”的互联网中层。

对他们来说,房子在贬值,教育和养老开支却在涨。这时候,保本、年化6%以上的港险产品,成了一种解决未来“刚需”的方式。

“这行有句话叫‘杀熟’,但我更愿意叫‘救熟’。”郑西说,看着他们签单时如释重负的眼神,我就知道,这不仅是一份保险,更是一张逃离内卷的船票。

像郑西这样从互联网转行的人不在少数。吸引他们离开光鲜职业的初衷,往往是逃离内卷本身。

(社交平台上关于大厂转行港险的讨论)

林绵的经历是另一条路径。他此前在深圳一家500强企业做品牌策划,日常工作是写文案、做传播、想创意。起初只是兼职做港险,偶尔遇到同事问起,便顺手推荐给香港的合作伙伴。但他很快发现,想买港险的人远比想象中多。有人为了给孩子存留学钱,有人为了给自己攒养老本,还有人纯粹是被内地利率下行“逼”出来的。从2022年到2025年,他的客户数量成倍增长。转折点发生在2023年。他用自己的品牌策划技能,做了一个保险知识分享的社交账号,把那些晦涩的分红实现率、保证与非保证收益、拆解成通俗易懂的文章。读者看完觉得靠谱,就扫码进了他的社群。社群里的问题一个接一个,他一条条回复,信任就这样一点点建立起来。

与依赖线下拜访、人脉积累的传统代理人不同,这批互联网、策划出身的保险人更擅长线上打法:通过内容传播快速获客,借助社群裂变放大影响力,在精准贩卖焦虑中完成“逼单”成交,并定期复盘数据与关键转化节点。

真正能扎根下来的保险人,大多拿到了高额佣金。多位业内人士告诉第一财经,此前首年佣金普遍在70%到90%,极端案例甚至超过90%。监管介入后,香港保监局新规要求,从2026年1月1日起,分红险的首年佣金将被强制封顶在总佣金的70%。

“短期高演示、长期低兑现”风险

“年化利率6%以上”——这是郑西、林绵们在宣传中反复强调的数字。在当前内地低息环境下,这一承诺确实颇具吸引力。

华泰证券银行证券首席分析师沈娟也认为,内地访客的业务量增长迅速,主要原因在于低利率环境下,高净值人群对于多元化、高收益资产配置的需求持续提升,香港保险凭借其收益优势,成为该群体资产配置的重要选择,而内地保险与港险利差明显,也成为推动内地客户配置香港保险的重要动力。

但“6%”并非唾手可得。香港储蓄型保险的底层设计与内地截然不同。

香港储蓄型保险以英式分红产品为主,结构分为三层:保证红利100%支付;归原红利源自债券等固定收益类资产;终期红利仅在投保人去世或退保时兑现。

此前第一财经报道,疫情前该类产品长期保证收益率约1%,预期收益率约6%;疫情后市场竞争加剧,保险公司通过提高权益投资占比,将预期收益率拉升至6.5%左右,但保证收益率被压缩至0.5%左右。

以一名在内地拓展业务的港险代理人为例,他宣称年化利率为6%,但记者拿到的规划书显示,合同中明确写入的保证利率仅为0.5%。若仅计算保证金额部分,需到第18年才能回本;若将三部分收益均纳入计算,该产品在第8年回本,第15年的总价值为28.34万美元。这意味着,即便分红实现率达到100%,客户持有周期也需达到16年以上,才能实现6%以上的年化收益率。

“港险赚的是时间的钱。持有10年以内,收益可能不如银行定存;持有20年以上,复利效应才开始显现。”上述港险代理人表示。

能否获得演示收益,关键在于分红实现率,但这部分往往无法保证。方正证券研究所所长助理、金融首席分析师许旖珊表示,历史来看,港险产品的分红实现率一般集中在60%~100%。

第一财经梳理多家头部港险公司也发现,不同公司、不同产品之间的表现差异极大,2025年整体行业区间大约在52%~169%。

这正是“短期高演示、长期低兑现”风险的核心所在。监管已着手增加披露透明度,根据香港保监局3月31日落地的《承保长期保险业务(类别C业务除外)指引》(下称新版GN16),保险公司需披露2010年后所有长期保单的分红实现率(实际÷演示×100%),每年6月30日前统一公开,方便客户跨公司对比。

市场的波动是这一风险的重要放大器。例如,2025年中期,香港银行同业拆息(HIBOR)曾在一个月内从4%骤降至1%以下,这意味着保险公司新买入债券的票面利息大幅降低,直接导致归原红利的积累速度放缓。与此同时,美股、港股的波动,也将在一定程度上影响部分产品的分红实现率。

此外,汇率波动风险同样不容忽视。美元兑人民币汇率从2025年4月高点约7.35,一路跌至2026年2月低点约6.84。若投资者在2025年4月以汇率7.35投入10万美元(约73.5万元人民币)购买港险,到2026年3月汇率约为6.91时,即使保单名义价值不变,换算成人民币的价值也仅为约69.1万元。

(李唯一、郑西、林绵、钱林、李元朗均为化名。)